2021年,区块链相关企业在企业存量和新增数量等方面实现了多项突破,在相关企业的地区分布、行业分类、新增企业规模和实际开展业务等方面也表现出明显趋势。此外,虽然2021年区块链企业发展趋势向好,但在技术和标准、均衡发展、人才和政策等方面仍有待加强。

为全面展示区块链产业发展情况,01区块链、零壹智库将推出《中国区块链产业发展普查报告(2021)》,欢迎相关机构参与提供创新案例。

中国区块链相关企业整体情况

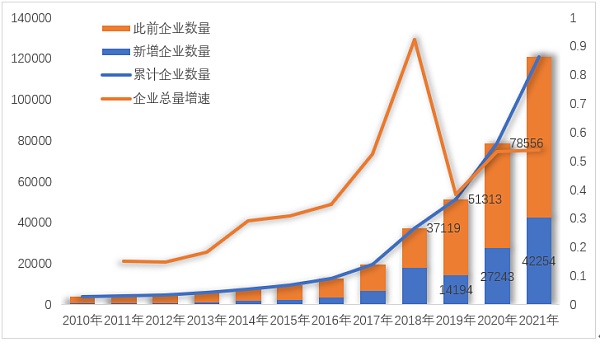

区块链相关企业数突破12.1万,2021年单年新增超4万家

截至2021年12月,全国共有120810家企业在企业名称/曾用名、经营范围或产品资料等工商登记信息中含有“区块链”字样,较2020年年末总数(78556家)上涨53.78%。这一增速与2020年同期52.88%的增速相比略有上涨。2021年,全国新增区块链相关企业42254家,较2020年全年新增相关企业数 (27243家)出现明显增长,涨幅达55.1%,单年新增区块链相关企业数量首次突破4万。

需要说明的是,这类企业中大部分当前可能并未实际开展区块链业务,但由于其企业相关信息中包含“区块链”,所以本报告将这类企业统称为区块链相关企业。

图1. 中国区块链相关企业数量走势图(2010年-2021年)

数据来源:01区块链、零壹智库、企查查

区块链企业聚集仍聚集三大区域,广东省居第一

从注册地分布情况看,与2020年一致,2021年我国区块链相关企业主要分布在三大聚集区,分别是:以粤琼闽为代表的南部聚集区、以鲁苏浙为代表的东部聚集区和以陕川渝为代表的西部聚集区。据01区块链、零壹智库不完全统计,截至2021年底,选择在三大聚集区注册的区块链相关企业分别占全国的46.79%、22.19%、9.81%,三大聚集区的区块链相关企业数合计占比接近全国总数的80%。这三大聚集区的形成与当地产业基础和区块链扶持政策密切相关。

表1. 全国区块链相关企业注册地分布图

数据来源:01区块链、零壹智库、企查查

从地区分布看,广东省依旧是全国区块链相关企业注册的主阵地。广东省的区块链相关企业在2021年底达43194家,占全国总数的35.80%。这一占比虽仍遥遥领先于其他省市,但相较2020年44.52%出现下滑趋势。该趋势主要反映了其他省市2021年区块链相关企业的可观增速。值得关注的是,广州市和深圳市分别有28507家和11136家区块链相关企业,占全国总数23.63%和9.23%,在数量上与其他城市拉开显著差距。

除广东省外,位居全国区块链相关企业注册数量排行榜前五的还包括山东省、江苏省、海南省和浙江省。位居前五的省份与2020年一样,但其中山东省和海南省排名上在2021年更靠前。此外,福建省、重庆市、四川省、湖北省和辽宁省入选排行榜前十。其中,四川省、湖北省和辽宁省较2020年均有大幅上升,并在2021年冲进排行榜前十。

表2. 各省区块链相关企业注册数量排行榜(前十)

数据来源:01区块链、零壹智库、企查查

近八成注册在信息服务、科技服务和批发零售三大行业

理论上,区块链目前已经成为涵盖多领域、多应用、多技术的复合型产业,难以简单涵盖在某一细分领域。根据企查查在国民行业的分类,我国区块链相关企业注册行业主要集中在信息传输、软件和信息技术服务业,科学研究和技术服务业,以及批发和零售业三大行业,占比达77%左右。

图2. 区块链相关企业注册行业分布

数据来源:01区块链、零壹智库、企查查

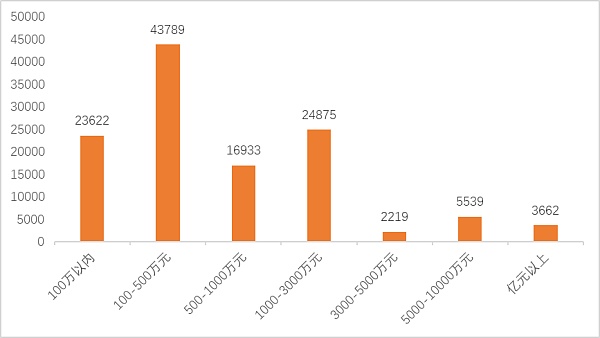

以中小企业为主,注册资本百万和千万级居多

中国区块链产业仍处于发展早期,区块链相关企业仍以中小企业为主。从企业注册规模看,区块链相关企业的注册资本集中在3000万元以下,占比接近总数的九成。其中,注册资本在100-500万元人民币之间的区块链相关企业数量最多,占比达36.29%;分布在1000-3000万元的企业数量次之,约占20%。其次是注册资本分布在100万元以内和500-1000万元的企业,占比分别为19.58%和14.03%。

此外,基于国家市场监督管理部门公布的小微企业库,区块链相关企业根据营业收入、资产总额、从业人员数量等标准进行划分后,区块链相关企业为小微企业的有60455家,占比50.11%。

图3. 区块链相关企业注册资本分布

数据来源:01区块链、零壹智库、企查查

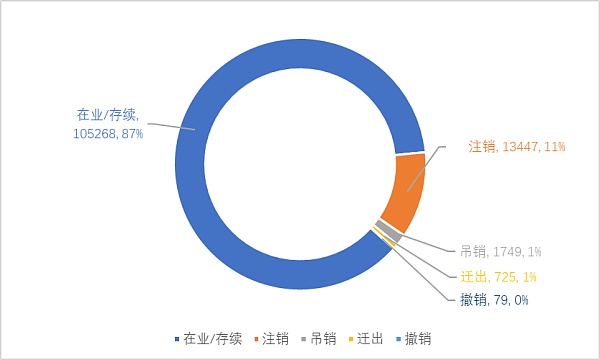

九成以上正常经营,6000 家相关企业注销

企业的工商登记经营状态一般分为八种:存续/在业、吊销、注销、撤销、迁入、迁出、停业、清算。截至2021年底,全国12万余家的区块链相关企业中,在业和存续的企业超过10万家,占比超过 90%。另有约1.3万家左右的区块链相关企业注销,1749家企业因违法行为被工商部门吊销营业执照,以及79家公司被有关部门强制撤回已生效文件、证书并注销营业执照。

从企业类型看,区块链相关企业以内资为主,外资企业占比较2020年0.58%有所上涨,占比0.99%。从注册企业的具体组织形式来看,我国区块链相关企业以有限责任公司为主,占总数的71.14%。

图4. 区块链相关企业经营状态情况

数据来源:01区块链、零壹智库、企查查

2021年新增区块链相关企业的基本情况

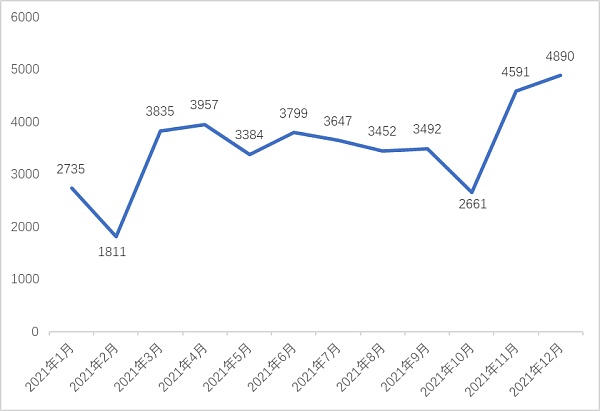

单月新增企业数量整体维持较高水平

2021年以来,除 1、2 、10月份相对较低,我国新增区块链相关企业每月多维持在3500家左右。此外,2021年底,该数值突破历史数值,12月份单月新增达4890家。总体来看,2021年区块链新增企业维持在较高水平,并在年底实现突破,该趋势有望在2022年得到延续。

图5. 2021年各月新增区块链相关企业数量

数据来源:01区块链、零壹智库、企查查

广东企业增量最多,山东、海南、江苏等地增速领跑

2021年,广东省在新增区块链相关企业数量方面继续占据绝对优势,全年新增注册企业10794家。山东、海南、江苏等地排名随后,分别新增5051、3916和3366家。此外,浙江和福建新增均超过2000家。

整体来看,2021年新增区块链相关企业数量排名靠前的省份仍主要位于粤琼闽、鲁苏浙和陕川渝三大区块链企业聚集区,其中尤以沿海经济较发达地区为主。以上地区能够在新增区块链相关企业势头上实现突破,其原因主要是2021年区块链产业发展规划等政策推动区块链相关企业的增长。

表3. 新增企业数量的省市分部

数据来源:01区块链、零壹智库、企查查

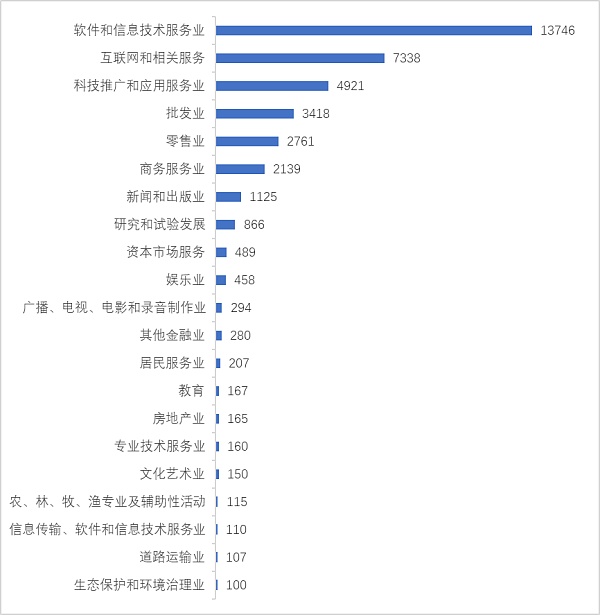

近八成注册在信息服务、批发零售和科技服务三大行业

从2021年新增企业的国民行业分类上,我国区块链相关企业注册行业主要集中在软件和信息技术服务业、互联网和相关服务、科技推广和应用服务业,分别新增13746、7338和4921家。此外,批发业(3418家)、零售业(2714家)、商务服务业(2139家)等也是新增区块链企业所处的热门行业。

图6. 新增企业的行业分布

数据来源:01区块链、零壹智库、企查查

新增真实开展业务的区块链企业超2700家,中小型企业为重要主体

尽管在企业名称/曾用名、经营范围或产品资料等工商登记信息中含有“区块链”字样的企业数量在2021年已经突破4万家,但区块链产业在中国仍处于发展早期,大量相关企业只是在经营范围等方面提前“布局”或者单纯蹭区块链的热度,真实开展区块链业务的区块链企业数量远没有如此之多。

为展现中国区块链企业的实际发展情况,01区块链、零壹智库基于已有区块链相关企业数据库,通过进一步的信息排查和专家调研,并结合 01FINDs 收录的区块链融资数据、专利数据、区块链园区入驻数据、网信办区块链备案信息等多维数据,对中国境内的区块链相关企业进行进一步筛选分析,最终结果显示:2021年,中国境内新增已真实开展业务的区块链企业约2784家,占概念区块链相关企业总量的6.5%左右。

据透露出具体注册资本的区块链企业,新增的实际开展业务的企业主要分布在100-500万元和1000-3000万元之间,分别占比46%和21%。另外,注册资本在100万以内的企业占比达15%,注册资本在500-1000万的企业达13%。从整体新增实际开展业务的区块链企业看,2021年中小型企业是区块链产业的重要参与主体。

图7. 新增企业的注册资本分布

数据来源:01区块链、零壹智库、企查查

区块链企业发展面临的挑战及建议

区块链技术待提升,产业生态待完善

区块链技术的发展成熟度直接影响区块链技术实践的深度和广度,但区块链技术尚未成为足够成熟的技术模式,区块链技术的底层架构和共识机制等方面都存在巨大的可提升空间。此外,随着信息技术的不断发展, 互联网、云计算、大数据、人工智能等各类技术越来越走向融合,而区块链技术作为一种底层技术,与其他底层技术有着新的交互需求。

区块链技术研发需要加大投入,尤其是区块链底层核心技术研究。为此,政府应该加大保护区块链技术的知识产权力度,而企业应将研发区块链技术与寻求商业价值融合。此外,各企业和机构应该积极探索区块链的技术融合路径,通过技术交互提升区块链技术的商用价值,助推实体产业的发展。

区域发展不均衡,因地制宜是关键

区域发展不平衡问题依旧突出。目前我国区块链企业主要分布在粤琼闽、鲁苏浙和陕川渝三大区块链企业聚集区。这些地区区块链产业发展水平高,直接拉高我国区块链产业发展的整体水平。而其他地区区块链企业发展规模相对较小、速度相对较慢。

针对产业区域发展不均衡的问题,区块链发展较慢的地区应借鉴广东等地区的区块链产业发展经验,根据各区域自身的优势,制定合理的区块链发展路线,加大对区块链企业的扶持和招商力度,推动区块链技术和应用创新,加速区块链资源的区域再配置。

人才匮乏问题显著,产学研需联合

人才问题依然是区块链产业面临的问题。一方面,作为一种发展历史较短的技术,市场上缺乏相关的人才储备,这种人才的供需矛盾随着产业扩张越来越明显。另一方面,区块链作为一种集成科学,涉及计算机科学、密码学和经济学等诸多学科,而涉及到具体的产业应用,还要求区块链人才对应用需求和场景有一定的理解,因此,区块链人才培育周期长、难度相对较大。

缓解区块链人才紧缺问题要求加强产学研联合力度,加速建立区块链人才教育和技能认证培训体系。高校需要调整专业结构,加快建立新设区块链专业以培养科班人才,职业技术技能也需要参照市场所需知识技能制定标准,加速区块链人才培养过程。

政策扶持有待加强,场景开放是重点

区块链产业政策是推动区块链产业发展的重要推动力,但目前,各地区块链产业政策多为“锦上添花”,较少能做到“雪中送炭”,政策上对区块链初创企业的扶持力度也有待加强。此外,各地区块链产业发展政策同质化较严重,较少能够贴合当地实际业务的开展情况。

针对区块链产业政策,一方面,政策需要针对初创型区块链技术企业给出政策支持,提高初创企业的“自我造血能力”。另一方面,政策需要根据当地区块链相关企业的实际业务开展情况因地制宜,开放更多适合区块链应用的场景和项目。

区块链标准待制定,产业生态待开发

目前,区块链技术和应用标准尚未统一,这不利于提升区块链在金融以及实体产业中的应用价值。此外,异构系统跨链交互难题尚未解决,这直接影响区块链产业生态的兼容性和拓展性,产业生态还有待发展。

各企业和机构应当加快区块链技术标准化和统一化的进度,加强和国外先进区块链技术社区的互动连接,逐步实现区块链技术的国产化和国际化。另一方面,在各场景和应用中需要打通各“链”,实现跨链协作,寻求共同发展路径,丰富区块链产业生态。